M&Aにもよく活用される、組織再編行為の1つである新設分割は、手続きの内容が会社法にて厳格に定められています。

その手続きの中の1つとして、計画書の作成があります。この計画書には新設分割の計画内容を詳細に記載します。この計画書が今後の手続きの指針となるため、しっかりと作る必要があります。

また、この計画内容を基に株主や債権者に新設分割を行う旨を通知をするため、正しく情報を伝達するためにも重要です。そのため、計画書を作成することによって新設分割が滞りなく進行できるかが決まると言っても過言ではありません。

本記事では、新設分割とは何か、手続きの流れ、計画書に記載する内容、共同新設分割計画書作成時の注意点、印紙税額・押印・内容の変更について解説します。

年間3,000回の面談をこなすアドバイザーの声をもとにまとめた、譲渡を検討する前に知っておくべき5つの要件を解説。

・企業価値の算出方法

・M&Aの進め方や全体の流れ

・成約までに必要な期間

・M&Aに向けて事前に準備すべきこと

会社を譲渡する前に考えておきたいポイントをわかりやすくまとめました。M&Aの検討をこれから始める方は是非ご一読ください!

新設分割の概要

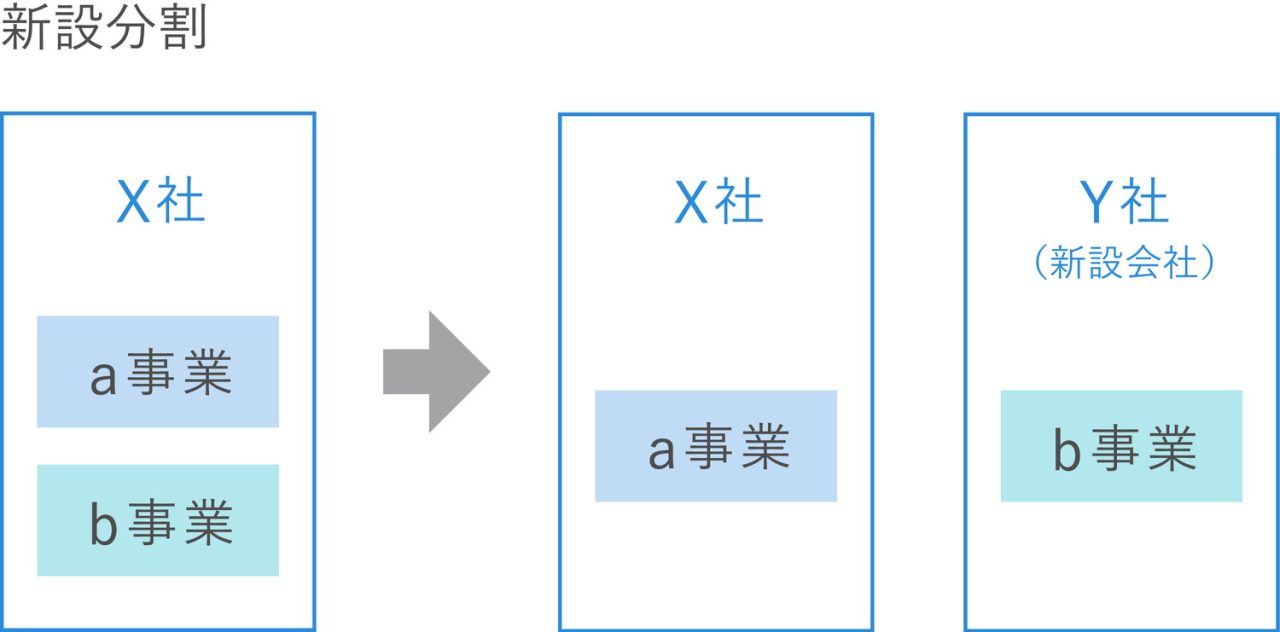

「新設分割」とは「会社分割」の手法の1つです。会社分割は「新設分割」と「吸収分割」の大きく2つに分けられます。

新設分割は新たな法人を設立した上で、既存事業の全部または一部をその法人に包括的に承継することを指します。他方、吸収分割は承継先が既に存在する会社であるという違いがあります。

新設分割は、持株会社の設立によるホールディングス化や、事業の分割による意思決定の迅速化、税務上のメリットを享受するために活用されます。

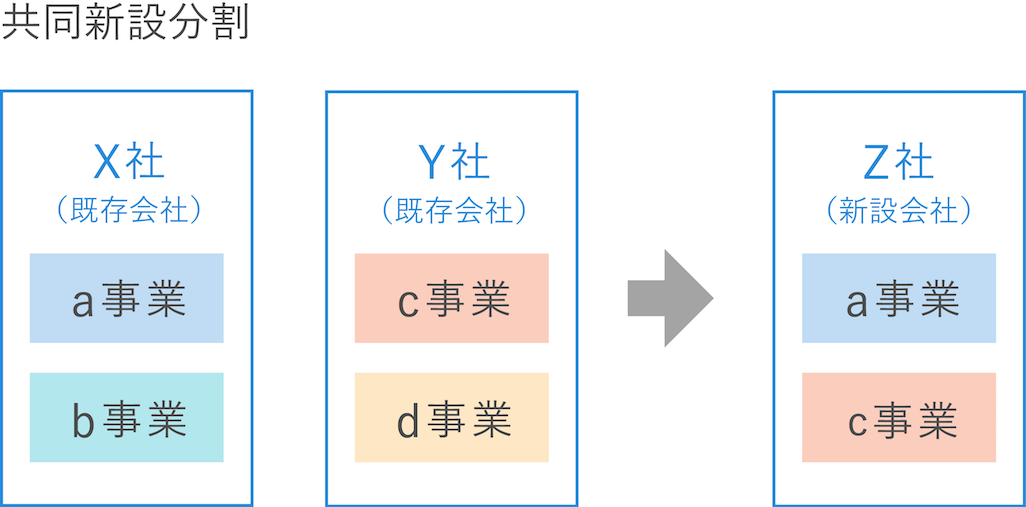

また、会社分割には複数の会社がそれぞれ事業を切り出して分割を行う「共同分割」という方法もあります。

共同分割とは、たとえばa事業とb事業を手掛けるX社と、c事業とd事業を有するY社から、a事業とc事業を別会社のZ社へ承継する、といった手法です。新たに立ち上げた会社へ承継する場合は「共同新設分割」、既存の会社へ承継する場合は「共同吸収分割」と呼ばれます。

なお、本記事ではX社にあたる事業を承継する会社を「分割会社」、Y社にあたる新しく設立される会社を「新設会社」と記載します。

▷関連記事:会社分割とは?メリットから意味や種類、類型までを解説

新設分割の手続きの流れ

新設分割の手続きの流れは以下のような流れで進んでいきます。

1.新設分割計画書の作成

2.事前の書類の備え置き

3.新設分割実施の公告・異議申述の受付

4.債権者への個別催告

5.株主総会における新設分割実施の承諾決議

6.弁済・担保の提供・財産の信託(必要に応じて)

7.会社の登記

8.書面の事後措置

新設分割を行う際には、最初に計画書を作成する必要があります。具体的な内容は後述しますが、この計画書を作成する時点で新設分割の内容はほとんど決定しています。手続きに遅れが出さないためにも、しっかりと社内で議論して慎重に進めるようにしてください。

この計画書は登記の完了後、6ヶ月後まで会社に備え置かれて閲覧されるもので、非常に重要なものになります。

▷関連記事:新設分割とは?実施する際の手続きやメリット、吸収分割との違いについて解説

▷関連記事:新設分割手続きの流れは?必要なスケジュールや費用も含め、図を用いて解説

新設分割計画書の記載事項

では、新設分割計画書にはどのような内容を記載するのでしょうか。

会社法763条1項各号において、新設分割計画として掲げるべき事項を、列挙していきます。

1.新設会社の目的、商号、本店の所在地、発行可能株式総数、ほか定款で定める事項

2.新設会社の設立時に就任する取締役の氏名

3.以下の3つのうち、該当する内容

①新設会社が会計参与設置会社である場合:設立時の会計参与の氏名または法人名

②新設会社が監査役設置会社である場合:設立時の監査役の氏名

③新設会社が会計監査人設置会社である場合:設立時の設立時会計監査人の氏名または法人名

4.分割会社が新設会社に承継する資産、債務、雇用契約、その他の権利義務

5.分割会社が新設会社に事業を承継する際に、対価となる新設会社の株式の数、または株式数の算定方法および新設会社の資本金および準備金の額

6.(共同分割を行う場合)5.の分割会社に対する株式の割当に関する事項

7.分割会社が新設会社に、対価として新設会社の社債・新株予約権・新株予約権付社債を交付するときは、当該社債等の算定方法

8.(共同分割を行う場合)7.の分割会社に対する割当に関する事項

9.新設会社が分割会社の新株予約権者に対して、分割会社の新株予約権の代わりとして新設会社の新株予約権を交付するときは、当該新株予約権に関する算定方法。加えて、割当に関する事項

10.分割会社が新株予約権の成立の日に全部取得条項付株式の取得(取得対価が新設会社の株式のみである場合に限る)や剰余金の配当(配当財産が新設会社の株式のみである場合に限る)をする場合にはその旨

これらの項目は会社法上、記載義務がある事項として挙げられています。

共同新設分割計画書作成の注意点

共同新設分割を行う場合には、通常の新設分割と計画書の作成方法が異なります。

以下のいずれかに該当する場合には、新設分割計画書とは別に、公正取引委員会が定める届出書を記載して、公正取引委員会に提出する必要があります。要項をよく読んだ上で正しく記入しましょう。

・複数ある分割会社のうち、いずれか1社(全部承継会社*1に限る)の国内売上額が200億円を超える、かつ他のいずれか1社が全部承継会社*1の場合に国内売上額が50億円を超える場合

・複数ある分割会社のうち、いずれか1社(全部承継会社1に限る)に係る国内売上高合計額が 200 億円を超え、かつ、他のいずれか1社が重要部分承継会社2の場合に国内売上高が 30 億円を超える場合

・複数ある分割会社のうち,全部承継会社1にかかる国内売上高合計額が 50 億円を超えるかつ,他のいずれか重要部分承継会社2の1社の国内売上高が 100 億円を超える場合

・共同新設分割をしようとする会社のうち,いずれか1社(重要部分承継会社*2に限る)の当該承継の対象部分にかかる売上高が 100 億円を超え、かつ、他のいずれか1社の当該承継の対象部分に係る国内売上高が 30 億円を超える場合

▷参考URL:分割の届出制度:公正取引委員会

*1 全部承継会社:共同新設分割または共同吸収分割において、その事業の全部を別の会社に承継する会社のこと

*2 重要部分承継会社:共同新設分割または共同吸収分割において、その事業の重要部分を別の会社に承継する会社のこと

新設分割計画書の印紙税額は?

新設分割計画書には4万円分の印紙を添付する必要があります。

この印紙の添付は印紙税法にて義務付けられているため、これを忘れてしまうと税金の納付漏れとなり、脱税とみなされてしまうため注意が必要です。

▷参考URL:No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで ー国税庁

新設分割計画書には押印が必要か?

新設分割計画書には押印をしておくことを推奨します。

新設分割計画書は株主総会の決議に先立って閲覧されるものです。そのため、分割会社が作成したものと証明するためにも押印しておくのが無難です。

特に2社以上の会社が関与する共同分割においては、合意が成立していることを明確にするための意思表示として代表印を押印することを推奨します。

新設分割計画書の内容を変更することは可能か?

あくまで「計画」であるため、変更することが全くできないわけではありません。しかし、会社分割は債権者や株主に影響を与えるものであるため、いつでも好きなように変更することはできません。

特に株主総会で承認された計画を大幅に変更するなど、承認された計画と大きく異なる内容になった場合には、承認を得た計画とはいえないと評価される可能性があります。

新設分割計画において天災地変その他の理由により計画を変更することができると定めた場合においても、承認を得た計画と大きく異なる場合には単なる変更ではなく、新たな計画として再度承認を得る必要があると考えられます。

また、承認前でも、株主等に変更後の計画を検討して承認するかしないかの判断ができるような配慮は必要だと考えられます。

新設分割計画書は作成後に備置および閲覧が必要

新設分割計画書は作成後、備置開始日(株主総会の2週間前等)から新設分割の効力発生日の6ヶ月後まで本店に据え置く必要があります。

この書類は株主や債権者などの利害関係者に対して情報を提供し、反対株主の株式買取請求や債権者異議を実施するための判断材料として置かれます。

まとめ

以上のように、新設分割計画書の記載内容は会社法によって厳格に定められています。

そのため、株主総会にて新設分割の内容を詳細に議論した上で計画書を作成する必要があります。計画書に記載しておくことで、内容を変更することは可能です。しかしながら、債権者や株主にとって損失が起こりかねないため、むやみに変更するのはあまり好ましくありません。また、収入印紙や押印、書類の据え置きを忘れずに行いましょう。