M&Aにおいては、譲受企業から譲渡企業に渡される譲渡対価だけでなく、デューディリジェンスなどを含め様々な費用がかかります。M&Aは成長戦略として有効ではありますが、企業を譲受する際には資金調達の問題を解消しなければ実現が難しいのが実情です。

本記事では、M&Aにおいて活用できる資金調達の方法について解説します。

企業価値100億円の企業の条件とは

・企業価値10億円と100億円の算出ロジックの違い

・業種ごとのEBITDA倍率の参考例

・企業価値100億円に到達するための条件

自社の成長を加速させたい方は是非ご一読ください!

資金調達とは?

資金調達とは、事業を行う上で必要となる資金を外部から調達することです。会社を設立する際には、資本金が必要です。また、新規事業を立ち上げる際も、人件費や家賃地代、広告宣伝費や事務消耗品費は必要です。

大型機械などの設備投資を行うためには、かなりまとまった金額が必要となります。もちろん、日々の経営を安定させ、維持するためにも、資金が必要です。こうした資金を後述の方法で外部から調達することを、資金調達といいます。

資金調達の金額は、企業の規模によって大きく異なります。小規模事業者であれば、設備投資や運転資金はそれ程必要ありません。したがって、金融機関からの融資などで比較的簡単に資金を調達することができます。

しかし、企業の規模が大きくなればなるほど必要となる資金の額も大きくなるため、調達方法も複雑になり、難易度も数段上がります。

また、同じ企業でも、開業したての段階と、ある程度事業規模が大きくなった段階とでは調達すべき金額が変わるため、調達方法も変わります。

資金調達は何のために行うのか

資金調達の目的は、企業の維持と成長です。企業が経営を軌道に乗せ、事業を拡大させていくためには、利益を上げなければなりません。しかし、利益を上げるだけでは、会社を維持できません。

会社が黒字でも、資金繰りに失敗すれば仕入れ先への支払いや従業員の給料が滞ってしまいます。そうなれば原材料の仕入れは出来ず、従業員も退職してしまうため経営は行き詰まり、黒字倒産してしまいます。

ですが、赤字であっても、資金さえ潤沢にあれば、当面の間倒産することはありません。このように、企業を維持するためには資金が必要です。それを行うのが資金調達の1つ目の目的です。

また、事業活動を拡大させたり設備投資を行ったりするためには、ある程度以上のまとまった資金が必要です。こうした資金をすべて自己資金でまかなおうとすると、時間がかかり過ぎてしまいビジネスチャンスを逃してしまいます。

そこで、資金調達を行い、企業の成長スピードを加速させます。これが資金調達の2つ目の目的です。資金調達が円滑に行えれば、それが「てこ」のように働き、自己資金の何倍ものスピードで事業規模を拡大できるようになります。

資金調達の種類

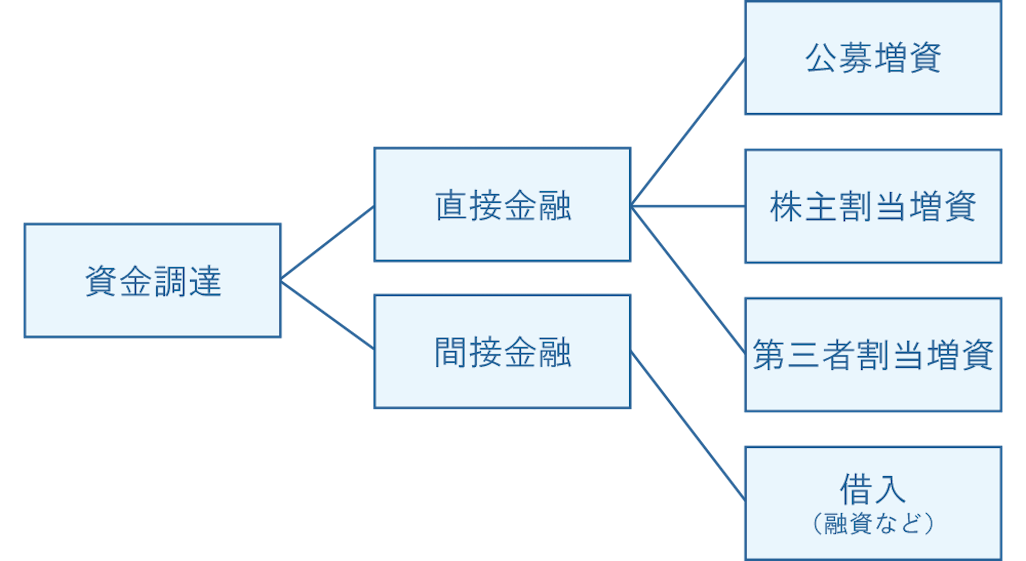

資金調達には、大きく分けると2つの種類があります。ひとつが「直接金融」で、もうひとつが「間接金融」です。直接金融とは増資によって資金調達を行う方法のことで、これに対し、間接金融とは金融機関からの融資によって資金調達を行う方法のことをいいます。

資金調達に関する用語の解説

資金調達で用いられる用語のうち、特に重要なものについて、その概要やメリット・デメリットについて解説します。

デットファイナンス(負債)

デットファイナンスとは、金融機関などからの融資によって資金を調達する方法のことです。調達した資金は借入金として負債に計上されるため、約定などで定められた期間に従い、返済を行わなければなりません。

また、借り入れた元本部分とは別に、金利も支払わなければなりません。ただし、デットファイナンスによる資金調達は他の調達方法と比べ調達コストが低く、資金調達のハードルとしては最も低いと言えます。

そのため、多くの中小企業にとって、デットファイナンスは資金調達の第一選択肢として活用されています。

エクイティファイナンス(出資)

エクイティファイナンスとは、投資家から出資を受けて行う資金調達の方法です。調達した資金は資本金となるため、デットファイナンスのように月々の返済はありませんし、金利を支払う必要はありません。

ただし、投資家に対して新たに配当金の支払いが生じるため、株主である間は毎年配当金を支払わなければなりません。また、エクイティファイナンスによって新たな株主が増えるため、資金調達後は株主の構成が変化します。

そのため、既存の株主との対立が生まれたり、経営陣と対立したりするリスクが生じることがあります。

▷関連記事:エクイティファイナンスとは?メリット・デメリットや種類を解説!

アセットファイナンス(資産売却)

アセットファイナンスとは、資産の売却によって資金調達を行う手法のことです。得意先に対する売掛債権や不動産や車両などを売却し、その対価を得ることで資金調達が行われます。

デットファイナンスやエクイティファイナンスとは違い、会社の決算書や信用力などでなく、売却する資産の信用力によって調達する金額が決まるだけに、売却する資産に価値さえあれば基本的に誰でも調達が可能になります。

ただし、売掛債権を売却するファクタリングのように、債権のリスク次第では高額な手数料が必要となります。

直接金融(増資)

直接金融と間接金融は、「増資」と「融資」という言葉でも説明できます。

融資とは金融機関などの返済義務がある資金を借り入れる方法を指します。一方で、増資は新規株式を発行し、引き渡す代わりに返済義務のない資本金を調達する手法を指します。

さらに、増資の中でも「公募増資」「株主割当増資」「第三者割当増資」の3つに分類されます。

・公募増資

公募増資は、新株を発行し株式市場から出資を募る方法です。広く世間一般から株主を募るため、大規模な資金が必要な場合に適しています。株主層が拡大し株式の流動性が高まる一方で、知名度がある上場企業でなければ実施が難しいのが実情です。そのため、未上場の中小企業ではほとんど見受けられません。

・株主割当増資

株主割当増資は、既存の株主に対して、保有している株式の割合に応じて、新規発行する株式を引き受ける権利を与える方法です。権利を行使しない株主がいる可能性もありますが、株主割当増資前と概ね同じような株主構成が維持されるため、新しい株主が参入することによる経営への影響を抑えることができます。ただし、大規模な資金調達にはあまり向いていません。

・第三者割当増資

特定の第三者を指定して、新規発行株を引き受けてもらう増資方法が第三者割当増資です。既存の株主が対象となる場合もあります。関係のある取引先や社員などを対象にすることが多いのが特徴です。取引先との関係性が強まるなどのメリットがある反面、株式の希薄化を招く恐れがあります。

▷関連記事:M&Aの手法としても活用される「第三者割当増資」とは?メリット・デメリットや手順について細かく解説

M&Aのための資金調達法

事業拡大を目的にM&Aを行うためには、対象企業を買収するための資金が必要です。その調達方法にはさまざまなものがありますが、多くの場合活用されているのが以下の2つです。

M&Aの手法としての第三者割当増資

第三者割当増資のメリット

前項では第三者割当増資を資金調達の手法として取り上げましたが、第三者割当増資はM&Aの手法としても活用することが可能です。譲渡企業が発行している新株を含めた株式のうち、譲受企業の保有割合が50%超となるように株式を引き渡すことでM&Aを行います。

加えて、他の増資方法と比べ出資者は第三者のみとなるため、手続きに時間化かからずスピーディーな資金調達が可能となります。

また、金融機関からの融資を受けられない場合でも、返済義務のない資金調達の方法として健全な財務状況を構築できます。

さらに、出資を受けることによる資本提携だけでなく、取引先を出資者として指定することで業務提携も行うことも可能です。

第三者割当増資のデメリット

第三者割当増資は、既存の株主が不利益を被るというデメリットもあります。発行済株式数が増加することで1株あたりの価値が相対的に下がり、議決権割合が低下するなどの影響があります(株式の希薄化)。

そのため、株価などの条件によっては、既存の株主が不公平感などを持つ可能性があるため、注意が必要です。既存の株主には、事前に通知をした上で、新株発行の差し止めにも応じるといった対応が必要となる場合もあります。

▷関連記事:第三者割当増資のメリットとデメリットとは?増資全体のメリットとともに解説

▷関連記事:第三者割当増資による株式の希薄化とは?「25%ルール」の内容を含めてわかりやすく解説

冒頭で、資金調達には増資と融資があるとご説明しました。増資による資金調達については前段でご紹介しましたが、ここからはもう一方の手段である融資による資金調達の方法をご紹介します。

M&A資金としての借入(融資)制度

企業であれば、金融機関からの借入れを含め、様々な方法があるため比較的調達は容易かもしれません。一方、非上場企業で手元に資金が少ない場合、一般的には不動産などを担保にしないとなかなか融資を受けられないのが実情です。

しかし、中小企業が事業承継やM&Aを目的にするのであれば、近年では比較的資金調達もしやすい制度が整っています。具体的な融資制度として、日本政策金融公庫ではM&Aを目的とした融資制度を設けているように、事業承継の支援制度も整備されつつあります。自社に適用できる制度がないか、チェックしてみましょう。

▷参考URL:事業承継・集約・活性化支援資金|日本政策金融公庫

LBOの活用

LBOとは、Leveraged Buyout(レバレッジド・バイアウト)の略で、企業譲受の際の資金調達手段のひとつです。譲受する予定の企業の資産や将来的に期待できるキャッシュフローを担保として、金融機関などから資金調達する方法で、レバレッジとは「てこ」を意味します。これにより、手元に資金が少なくても、大きな企業を譲受することができる手法です。

事業承継を目的とする中小企業の場合は、譲受企業にLBOで資金調達をしてもらい、その傘下の子会社や孫会社になるという手法が考えられます。M&Aによってシナジー効果が生まれるような相手企業が見つかれば、そうした間接的な資金調達によって事業承継できる可能性もあります。

ただし、LBOで融資をする出資者は、その対象企業の事業が順調に進展して、資金を返済してもらえるかということを判断材料にします。そのため、M&A後の資金回収やキャッシュフローが良好となることを示す事業計画書が重要になります。

一般的にLBOを活用したM&Aには多額の融資が必要となるため、買収対象となる企業のビジネスモデルが長期間安定的にキャッシュフローを生み出すものであることが求められます。

▷関連記事:M&Aの成功を左右する「シナジー効果」とは。種類や事例と評価方法を紹介

▷関連記事:LBOとは?MBOとの違いと仕組み・手法から事例まで解説

MBO実施のための資金調達

MBOは、Management Buyout(マネジメント・バイアウト)の略で、経営陣が自社株式をほかの株主から買い取り、オーナーとなることです。元々その会社で働いていた人が経営権を得ることで迅速に経営判断を実行に移せるようになるため、事業承継でも用いられる手法です。

しかしながら、株式の取得にあたっては多額の資金が必要となるため、通常は経営陣だけでは賄いきれず、賛同する金融機関や投資ファンド、提携企業などから資金を調達します。

一方そのデメリットとしては、融資先から干渉されることで、MBOの利点である自由度が確保できなくなる可能性もあります。そのため、資金調達先との関係性や条件には注意が必要です。

スキームとしては、後継者が経営するSPC(特別目的会社)*1を設立して、金融機関などから借入れを行います。その資金を元に株を取得し、承継する企業の経営権を握り、最終的にSPCと合併するのが一般的です。

なお、MBOとは異なりますが、事業の統括責任者が勤務している会社から事業を譲り受けて独立するケースもあります。

*1 SPC(特別目的会社):企業が資金を調達する目的などで設立する会社のこと。保有する資産をSPCに移した上で、証券化することで資金調達を行います。

▷関連記事:MBO(マネジメント・バイアウト)とは?目的やメリット、導入の流れなどをわかりやすく解説

まとめ

企業活動を安定的かつ円滑に行うためには、会社の大きさや規模に関係なく、常に資金調達が必要となります。なぜなら自己資金のみですべてをまかなおうとするのは非効率的で、時間がかかり過ぎるからです。

しかし、資金調達方法には本記事で述べたようなさまざまな方法があり、どれを選択するのが良いのかは会社の状況や目的によって異なります。

そのため、資金調達方法を検討する際には、専門家の意見を参考にしながら最終的な決断を下すことをお勧めします。資金調達に詳しい専門家に相談すれば、どの方法がベストなのかを客観的に判断できるようになるでしょう。