債務超過とは、負債が企業の資産総額を上回り、資産をすべて売却しても負債を返済できない財務状態を指します。利益がでても、負債の重なりによって返済が追いつかなくなり、赤字の状態が続いてしまうことになります。

そのため、一度債務超過になると抜け出すのは容易ではありません。また、債務超過の状態では融資を受けられなかったり、倒産したりするリスクも高まるため、債務超過は企業にとって避けなければならない状態といえます。

今回は、債務超過の判断基準やリスク、解消方法について詳しく説明いたします。

・関連記事:M&Aとは?M&Aの意味・流れ・手法など基本を分かりやすく【動画付】

上場企業に負けない 「高成長型企業」をつくる資金調達メソッド

本資料では自社をさらに成長させるために必要な資金力をアップする方法や、M&Aの最適なタイミングを解説しています。

・縮小する日本経済市場を生き抜くために必要な戦略とは?

・まず必要な資金力を増強させる仕組み

・成長企業のM&A事例4選

M&Aをご検討の方はもちろん、自社をもっと成長させたい方やIPOをご検討の方にもお役立ていただける資料ですので、ぜひご一読ください。

債務超過と赤字の違い、判断基準は?

債務超過になる企業の多くは、赤字が続いています。債務超過と赤字の違いはどこにあるのでしょうか。債務超過の判断基準となる「貸借対照表(B/S)」とともに解説します。

債務超過と赤字の違い

債務超過が、資産よりも負債が多い状態を指していることに対し、赤字は収入よりも支出が多い状態をいいます。赤字の判断指標として用いられるのが「損益計算書」です。

損益計算書とは、企業のある一定期間における経営成績を知るための財務諸表のひとつで、利益・費用・利益から成り立ちます。赤字とは、一定期間の間に収益から費用を差し引いた際にマイナスの状態であることを指します。

しかし、赤字になっても企業が倒産するわけではありません。企業にとっての倒産とは、利益の有無ではなく負債を返済するための資金がなくなった時に起こります。

続いて、資産・負債・純資産と債務超過の関係について説明します。

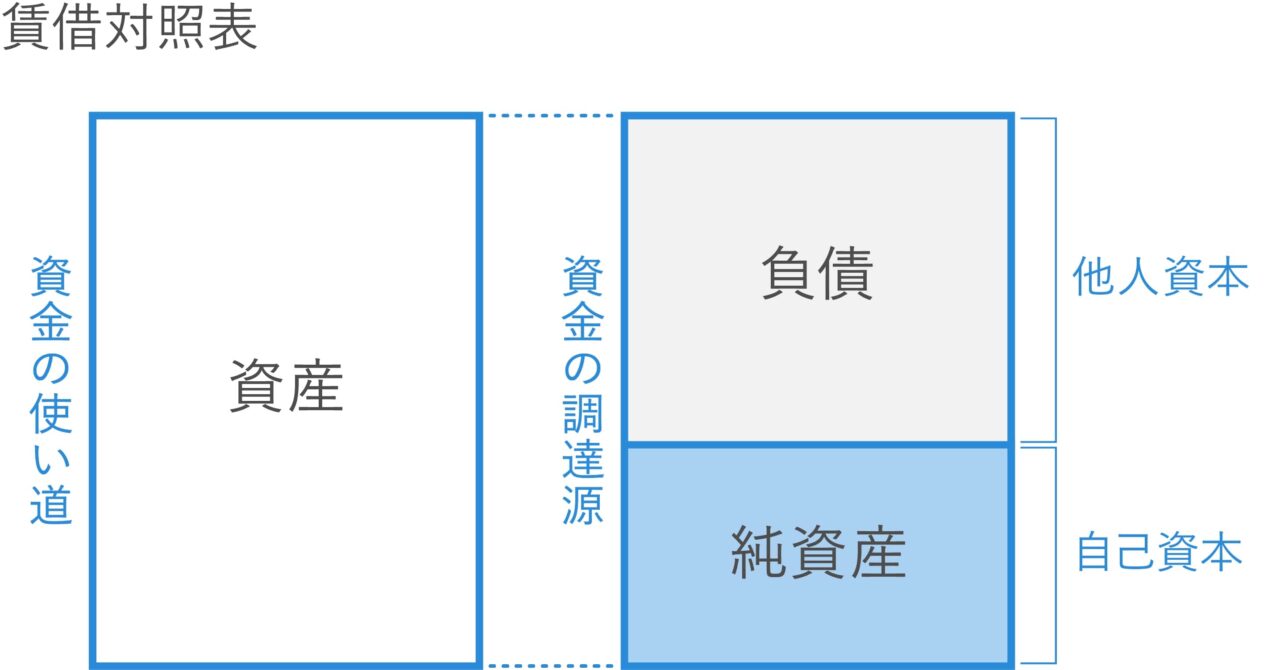

債務超過の判断基準「貸借対照表」

債務超過の判断基準として利用されるのが、「貸借対照表」です。損益計算書が、企業のある一定期間における経営の成績を示す書類に対し、貸借対照表は、企業のある時点での財務状況を知るための財務諸表を指します。

貸借対照表は、「資産」「負債」「純資産」の3つの要素から成り立ち、「資産」は会社が保有している財産の状況、「負債」と「純資産」は会社の調達の状況を表しています。また、貸借対照表では「資産=負債+純資産」となります。

純資産は株主から調達した資本金と、企業の利益を積み立てた資本金、資本剰余金、利益剰余金などによって構成されており、「自己資本」とよばれ、返済義務はありません。一方、負債は「他人資本」と呼ばれ、外部から調達した買掛金や銀行からの融資を指し、返済の義務があります。主に借入金、社債などがこちらに該当します。

債務超過は負債が資産を上回る状態を指します。つまり資産から負債を引いた金額である純資産が、マイナスの金額になることを意味します。純資産がマイナスになる要因として、上記で説明した「赤字」が関係します。

具体的には以下のとおりです。企業が得た利益は、利益剰余金として純資産に足されます。しかし利益がマイナスとなる赤字では、そのマイナス分が純資産に算入されるため、純資産が減っていきます。

赤字が続いた場合、株主などから調達した資本金を上回る赤字が累積していくと、純資産ベースでのマイナスになりかねません。大幅な赤字や長期的な赤字を出すことで、債務超過になる可能性が高まります。

また、債務超過になっている会社でも借金によって外部から融資を受け、倒産を免れている場合があります。

会社の不動産などを担保提供する場合、金融機関は借入金の返済がなされないときに売却して返済に充当できるため、融資を行うことができます。会社に担保提供できる資産がない場合は、経営者が自身の個人資産などを提供することを条件に融資を行うこともあります。

また、会社の経営者が私財を投じ、借入金として会社に融資することがあります。債務超過に陥らないためにも、純資産の金額を確認し、計画的な資金操りを目指しましょう。

債務超過は倒産のリスクを高める

債務超過になった瞬間に倒産が確定するわけではありませんが、倒産に至るリスクが高くなります。ここでは、債務超過が倒産につながる2つの要因を紹介します。

銀行から融資が得られなくなる

債務超過の企業がもっとも懸念すべき点は、取引先との「信用」です。負債を支払う資産を保有していない状態を意味するため、会社が倒産してしまった場合、資産を処分しても負債の全額を返済できない状況を意味します。

そのため債務超過の状態では、取引先からの信用低下、場合によっては取引の停止が考えられます。仕入れ先や金融機関は、債権の全額を回収できない可能性のある会社との取引を避けるためです。返済の見込みがないと判断されれば、銀行からの融資も得られなくなるでしょう。

債務超過から抜け出すための資金集めが困難になれば、負債が返せずに倒産してしまいます。

株式会社は法律においては「有限責任」と定められており、会社が倒産した際には、株主である経営者は出資額を限度とし責任を負うことになっています。しかし、金融機関から融資を受ける際に会社が金銭を払えない場合には、個人がその負債を引き受ける「個人保証」をすることもあります。

しかし、個人保証そのものは「無限責任」に該当するため、資産をすべて売却しても負債の返済ができなかった場合には、経営者は残りの負債を個人で背負うケースも考えられます。

また、個人保証は保証人の倒産・個人再生申し立ての主要な原因であるため、保証人およびその親族の人生に大きな影響をおよぼすという問題点があります。

経営者の個人保証に過度に依存した金融慣行を変えるために、2014年に行政当局関与のもと、日本商工会議所と全国銀行協会が共同で設置した「経営者保証に関するガイドライン」(以下「経保GL」)が策定されました。経保GLの検討結果によっては、個人保証を必要としない融資を受けられる場合があります。

あわせて、2020年に施行される改正民法では、経営者が行う個人保証に関して、一般的に保証人の責任を適切な範囲に限定するための改正がなされ、個人保証を求めない流れが進んでいます。

▷関連記事:「個人保証を見直したい」経営者が知っておきたいガイドラインと民法改正

上場廃止になる(上場企業の場合)

日本取引所グループJPXによれば、上場廃止基準として「債務超過の状態となった場合において、1年以内に債務超過の状態でなくならなかったとき」としています。上場廃止となれば、株式市場での取引ができなくなります。

その結果、既存の株主は一斉に株の売却を考えるため、売り注文が集まって株価が暴落します。その場合、市場で株主から資金を集められなくなるため、結果的に倒産のリスクが高くなるのです。

債務超過の解消方法

債務超過になった場合、利息のついた負債の借金返済のために、企業が持つ資産を売却します。しかし企業にとって資産とは、利益を生むために欠かせず、資産の売却は今以上の利益拡大を止めてしまう要因になりかねます。そのため、一度債務超過になってしまうと、利益を生みにくい悪循環ができてしまうのです。

ここでは4つの解消方法を紹介します。

民事再生法/会社更生法

経営困難になった企業を事業を廃止させることなく立直すための法律として「民事再生法/会社更生法」があります。この法律に規定されている民事再生・会社更生手続きとは、裁判所によって再生・更正計画を認可してもらう手続きを指します。裁判手続きのため、法律に従って裁判所が介入します。また、民事再生・会社更生と破産は、会社が存続するか、消滅するかで異なります。

破産の手続きは、業務を全て停止した状態で破産管財人が財産を処分しますが、「民事再生法/会社更生法」が適用された場合は一般的に業務を継続しながら再生・更生計画案を立てます。

具体的には、裁判所に選任された監督委員・更生管財人が主導のもと企業の財政状況を調べ、今後の負債返済の見通しや事業内容について更生計画を作成します。その後会社債権者などの利害関係者からの同意を得たのち、裁判所に提出します。更生計画が定められた場合これを遂行し、企業の再建を図ります。

また、会社更生法とは経営破綻に陥った企業を倒産させず、事業を継続しながら会社を再建することを目的とする法律を指します。以下では、民事再生法と会社再生法の違いを説明します。

| 民事再生法 | 会社更生法 | |

| 対象 | 法人・個人(債務者) | 株式会社 |

| 経営陣 | そのまま | 全員退任 |

| 管財人 | 原則なし | あり |

| 担保権の行使 | O | × |

| 手続き期間 | 半年~1年 | 1年~ |

| 弁済期間 | 最長10年 | 最長15年 |

民事再生法と会社更生法は目的がほぼ同じですが、会社更生法の手続きが煩雑で、通常大規模な会社以外では適用されません。

適用対象

民事再生法は法人・個人を問わず対象としますが、会社更生法は株式会社のみを対象にします。会社更生法は、倒産によって社会的影響を与える可能性のある大企業の再建を図るために設けられているので、複雑かつ厳格で、コストも時間もかかります。そのため中小企業の場合は民事再生法を利用するのが一般的です。

経営権と管財人の有無

会社更生法が適用されたら、現在就任している経営陣は全員退任しなければなりません。代わりに、今後の企業管理は更生管財人が行います。民事更生法の場合、経営陣は必ずしも退任する必要がないため、これまで通りの経営権を持ち、管財人が選任されることも通常はありません。

ただし、民事再生の場合には管財人と異なり、再生債務者の業務執行や再生手続の報告を受けたり、再生債務者が重要な行為を行う場合の同意を与えたりする監督委員が選任されます。

担保権の扱い

民事再生法では、担保権者は自由に担保権を行使して債権の回収ができます。対して会社更生法は担保権も手続き内に含まれるため、担保権者は自らの債権回収に制限がかかることになります。

手続き期間と弁済期間

裁判所に手続きが認可される期間は民事再生法の場合約半年~1年ですが、会社更生法は手続きが複雑なため、認可までに数年かかる場合があります。会社更生法は利害関係者の利害を調整しなければならないので、手続きが複雑になります。

また、更生計画にもとづいた債務の弁済も、民事再生法は最長10年、会社更生法は最大15年となっています。

増資

増資によって資本金を増やすことで、マイナスの利益剰余金を解消できることがあります。また、事業の立直しや新規事業による、利益の好循環が期待できます。増資の方法は、経営者個人の資産から出資する場合と、投資ファンド・投資家など企業のビジネスに賛同してくれる第三者から受取る増資があります。

しかし、業績の悪化で債務超過になったという事実は公然なため、新たな増資は難しいことがほとんどです。企業の魅力を理解してもらえるよう、事業や債務超過に対しての改善・努力に注力しましょう。

DES (デット・エクイティ・スワップ)

DESは「Debt Equity Swap」の略で、「債務と株式の交換」を意味します。これは、対象企業が債権者に対して負債の返済を免除してもらう代わりに、自社の株式を付与することを指します。

一般的に、金融機関が融資を行っている企業が、債務超過などで経営不振になった企業を支援する目的で使われる方法です。2013年頃からの不良債権問題の深刻化で、企業の財務を改善するための手法として注目されています。

債務者側(企業)は、抱えている債務の返済が可能になるため、債務超過を解消でき、債権者側(金融機関など)は債務と引換えに株式を受取るため、株主として企業の経営に影響力を持つことができるというメリットがあります。

DESの活用で「自己資本比率」が高くなれば、取引先との信用も向上し、銀行からの融資も受けやすくなるでしょう。しかし、DESを実施することで配当負担が増加するので注意が必要です。

M&A

債務超過でも利益をあげていたり、独自の技術があったりする企業は譲受けたいと考える企業は存在します。黒字経営の企業に比べM&Aの成約の難易度は上がりますが、倒産を避けるための選択肢として有効です。

仮に債務超過であっても、無形資産である技術やノウハウという資産を、比較的安価に時間をかけずに取得することが可能なため、価値を見出す譲受企業が、M&Aを検討することがあります。

ただしM&Aの成功には、譲渡側と譲受側の念密な打ち合わせと相互の理解が欠かせません。M&Aで倒産を免れたとしても、従業員の不満から離職が増加し、企業の重要な情報やノウハウが漏出してしまう可能性もあります。M&Aを成功させるためにも、M&A仲介会社、M&Aアドバイザーのサポートを受けることをお勧めします。

▷関連記事:M&Aとは?M&Aの目的、手法、メリットと手続きの流れ

債務超過に陥ってしまったら、一刻も早く課題を解消しましょう

近年はM&Aによる中小企業の経営権の譲渡も盛んになっています。資金難に苦しむ企業でも、「保有している技術をはじめとした無形資産は唯一無二」と評価する譲受企業が現れるケースも少なくありません。しかしM&Aも、債務超過になる前に実施したほうが高い評価を得ることができ、より良い条件で取引できます。

経営者は日頃から健全な経営を心がけ、赤字や債務超過に陥らないように注意すべきですが、もしこうした危機に直面した場合は、早期に専門家に相談することをお勧めします。