会社分割は、多角経営化した企業がその事業部門を独立させるか、他の会社の同じ事業部門と合弁企業を作るなどの手段として利用されます。この会社分割は、事業を現物出資して株式の割当を受ける手法によっても同じ結果を得ることができますが、会社分割では現物出資の場合に必要な検査役の調査が不要であること、個別の権利移転行為が不要なので承継する契約の相手方の同意を得ることなく契約上の地位の移転が可能である点で、メリットがあります。

そして、会社分割においては、分割契約に記載しなければならない事項が会社法758条1項に定められており(以下「法定記載事項」)、この法定記載事項を欠くか、その記載が違法なときは、分割は無効になってしまいます。

そのため、分割契約書に記載すべき事項に関する理解は、非常に重要です。

ここでは、吸収分割を成功させるために必要な、吸収分割契約書及び承継権利義務明細表に関する基本的な知識を網羅的に解説していきます。

▷関連記事:吸収分割とは?吸収分割の基礎と人的分割・物的分割の違いを図解で説明

▷関連記事:M&Aとは?M&Aの意味・流れ・手法など基本を分かりやすく【動画付】

上場企業に負けない 「高成長型企業」をつくる資金調達メソッド

本資料では自社をさらに成長させるために必要な資金力をアップする方法や、M&Aの最適なタイミングを解説しています。

・縮小する日本経済市場を生き抜くために必要な戦略とは?

・まず必要な資金力を増強させる仕組み

・成長企業のM&A事例4選

M&Aをご検討の方はもちろん、自社をもっと成長させたい方やIPOをご検討の方にもお役立ていただける資料ですので、ぜひご一読ください。

吸収分割契約書とは

まずは、吸収分割を行う上で基本となる吸収分割契約書の内容について見ていきましょう。株式会社が吸収分割をおこなうときには、会社(分割会社)がその事業に関して有する権利義務の全部または一部を当該会社から承継する会社(承継会社)との間で、吸収分割契約を締結しなければなりません(会社法(以下「法」)757条)。

吸収分割契約書の法定記載事項

まず、最低限必ず記載しなければならない、法758条1項に規定されている法定記載事項は次のとおりです。

| a.分割会社・承認会社の照合・住所 |

| b.承認会社が分割会社から承認する資産、債務、雇用契約その他の権利義務に関する事項 |

| c.吸収分割により分割会社の株式または承継会社の株式(自己株式)を承認会社に承継させるときは、当該株式に関する事項 |

| d.承継会社が分割会社に対して、その事業に関する権利義務の全部または一部に代わる金銭等を交付するときは、その金銭等が ⅰ.承認会社の株式であるときは当該株式の数(種類株式発行会社にあっては、株式の種類及び種類ごとの数)またはその数の算定方法並びに承継会社の資本金・準備金の額に関する事項 ⅱ.承継会社の社債であるときは、当該社債の種類及び種類ごとの各社債の金額の合計額またはその算定方法 ⅲ.承継会社の新株予約権であるときは、当該新株予約権の内容及び数またはその算定方法 ⅳ.承認会社の新株予約権付社債であるときは、新株予約権付社債の前記ⅱ.に規定する事項及び新株予約権についての前記ⅲ.に規定する事項 ⅴ.承認会社の株式等以外の財産であるときは、当該財産の内容及び数またはこれらの算定方法 |

| e.承継会社が吸収分割に際して、分割会社の新株予約権の新株予約権者に対し当該新株予約権に代わる承継会社の新株予約権を交付するときは、 ⅰ.承継会社の新株予約権の交付を受ける分割会社の新株予約権者の有する新株予約権の内容 ⅱ.分割会社の新株予約権者に対して交付する承継会社の新株予約権の内容及び数またはその算定方法 ⅲ.分割会社の新株予約権が新株予約権付社債に付された新株予約権であるときは、承継会社がその社債にかかる債務を承継する旨並びにその承継にかかる社債の種類及び種類ごとの各社債の金額の合計額またはその算定方法 |

| f.前記e.の場合における分割会社の新株予約権者に対する承継会社の新株予約権の割当に関する事項 |

| g.吸収分割が効力を生ずる日 |

| h.分割会社が効力発生日に ⅰ.全部取得条項付種類株式の取得(取得対価が承継会社の株式(会社法施行規則17条で定めるものを含む)のみである場合に限る) または ⅱ.剰余金の配当(配当財産が承継会社の株式のみである場合に限る)をするときにはその旨 |

各法定記載事項の解説

法定記載事項は、吸収分割契約の分割会社及び承継会社(以下併せて「当事会社」)の株主・社員が当該吸収分割契約を承認するかどうかを判断するのに際して、提供されるべき情報の範囲を画する機能を有しています。つまり、株主の意思決定にとって重要な吸収分割契約の本質的な事項が何であるかを明らかにしているのです。

では、法定記載事項の内容を個別に見ていきましょう。

a.当事会社の商号・住所

吸収分割契約の当事会社を特定するためです。住所とは、その本店所在地のことをいいます。

商業登記法は、営業所(会社においては本店)の所在地が同一の場合において同一の商号を登記することを許していませんから(商業登記法27条)、商号と住所によって、当事会社が特定されることになるのです。

b.承継する権利義務

会社分割において、吸収分割契約によって定められた権利義務が法定の効果として、分割会社から承継会社に一般承継されますが、会社分割の対象は権利義務の一部でも構わないため、承継される権利義務(分割会社から見れば分割会社に残る権利義務)を明らかにする必要があるのです。

そのため、承継される権利義務の対象を特定できるように決定しなければなりません。

承継されるのかどうか不明なものがある場合には、原則として、吸収分割契約の効力が当該権利義務に及ぶための要件を欠くため、承継の対象とされないと解されています。

c.分割会社または承継会社の株式

ⅰ.(分割会社の株式)

会社法は分割の対象を「事業に関して有する権利義務の全部または一部」としているため、分割会社の自己株式が会社分割の対象にあたるのか疑問を持たれたかも知れません。しかし、本条3号は、分割会社の株式も吸収分割による承継の対象になり得ることを前提に、吸収分割契約にその旨を記載すれば、自己株式処分にかかる会社法の規律に従うことなく承継させることができることを明らかにしました。

なお、承継会社が分割会社の子会社である場合には、当該株式の取得は子会社による親会社株式の取得になります。法135条2項は、吸収分割により他の会社から親会社株式を承継する場合を子会社による親会社株式の取得禁止の例外としています。事業の一部譲受の場合に親会社株式を取得することができない点と異なります。

ⅱ.(承継会社の株式)

承継会社が自己株式を吸収分割に基づき取得することも、明文の規定により許容されています(法155条12号)。

なお、承継会社の取締役は、分割承認決議を行う株主総会において当該株式に関する事項の説明義務を負います(法795条3項)

d.吸収分割の対価

吸収分割契約により分割会社から承継会社に承継される「権利義務の全部または一部」の対価としての金銭等に関する定めであり、b.で定める吸収分割により承継される権利義務の内容と共に吸収分割契約における最も重要な事項となります。

「金銭等」とは、「金銭その他の財産」(法151条)であり、本条4号は交付される財産の種類を

イ.承継会社の株式

ロ.新株予約権付社債以外の社債

ハ.新株予約権付社債以外の新株予約権

ニ.新株予約権付社債

ホ.上記以外の財産

の5つに分け、それぞれ吸収分割契約において定めるべき事項について規定しています。

e.f.分割会社の新株予約権者の取扱い

分割会社の新株予約権の新株予約権者に対し、当該新株予約権に代わる承継会社の新株予約権を交付する場合の取扱いについて規定しています。

この場合における分割会社の新株予約権者の有する新株予約権(以下「分割契約新株予約権」)は、承継会社には承継されず、承継会社はそれに代わって吸収分割契約に定める内容及び数・算定方法に従い、かつ、割当に関する定め(f.)に従って、承継会社の新株予約権を交付することになります。そのため、承継会社の新株予約権が交付される分割契約新株予約権の内容及び交付される承継会社の新株予約権の内容及び数または算定方法を決定する必要があるのです。

分割会社の新株予約権が新株予約権付社債に付されたものであるときは、社債部分と新株予約権の部分とを分離し、社債は債務の承継として、承継会社が当該新株予約権付社債についての社債にかかる債務を承継する旨並びにその承継にかかる社債の種類及び種類ごとの各社債の金額の合計額またはその算定方法を記載しなければなりません。

承継会社の新株予約権の付与の対象となる分割会社の新株予約権は、会社分割の効力発生日に消滅し(法759条5項)、当該新株予約権者は吸収分割契約の割当に関する定めに従い、承継会社の新株予約権者となります(法759条5項)。

g.効力発生日

効力発生日に、承継会社は吸収分割契約の定めに従い、分割会社の権利義務を承継し、分割会社は、承継会社の株主・社債権者・新株予約権者になります。

株券や社債券など有価証券が交付される場合であっても、具体的な交付手続きをすることなく承継会社の株主や社債権者などになります。

効力発生日の記載については、たとえば、一定期間のうちで、承継会社の取締役会で決定した日といった定め方ができるのでしょうか。

この点については、効力発生日が特定されていないと、株主や債権者がいつを効力発生日として当該会社に関する行為を行って良いかを知ることができず、吸収分割手続きが混乱するとして、効力発生日は確定日を定める必要があると解されています。

また、効力発生日については変更することができるのでしょうか。

この点、効力発生日は、分割会社は承継会社との合意により、効力発生日を変更することができます。この場合には、分割会社は、変更前の効力発生日(変更後の効力発生日が変更前の効力発生日よりも前の日であるときは、変更後の効力発生日)の前日までに、変更後の効力発生日を公告する必要があります(法790条)。

h.事実上の人的分割型吸収分割

会社法は、改正前商法の下で認められてきたいわゆる人的分割を認めないこととし、物的分割に限定しました。

他方、人的分割と同様の効果は、分割会社を通じて全部取得条項付種類株式の取得、または剰余金の配当という法的手続きにより実現することが可能です。

人的分割を行うためには、吸収分割の効力発生日に全部取得条項付種類株式の取得または剰余金の配当を行うことを吸収分割契約に明記し、それぞれの手続きを履践する必要があります。

つまり、全部取得条項付種類株式の取得には株主総会の特別決議を要しますし(法171条1項・309条2項3号)、剰余金の配当として吸収分割承継会社の株式を現物配当するときも金銭分配請求権を与えない限り、株主総会の特別決議が必要とされます(法454条4項・309条2項10号)。

ただし、いずれの場合も、会社分割の対価が承継会社の株式に限られるときは、分配可能額規制の適用が除外されます(法792条)。これにより、人的分割が可能になるのです。ただし、会社法は分配可能額規制の適用を排除する一方、分割会社の全債権者を対象として債権者異議手続きを履践すべきことと定めています(法789条1項2号括弧書き)。

この規定に基づいて分配可能額規制の適用を除外するためには、原則として、事実上の人的分割を行う場合に交付する承継会社の株式は、分割会社が吸収分割をする前から保有しているものではいけません。吸収分割の対価として交付された承継会社の株式が吸収会社の株主に交付される場合に限られるのです。ただし、一定の例外もあります(法758条8号イ括弧書き)。

▷関連記事:会社分割とは?メリットから意味や種類、類型までを解説

任意的記載事項

吸収分割契約書に記載しなければならない法定記載事項は上記のとおりです。

しかし、会社分割契約書には、以上の法定記載事項以外にも、会社分割の本質や強行法規に違反しない限り、当事者間で取り決めた事項を記載することができます(任意記載事項)。任意記載事項としては、会社分割契約締結後の財産の管理にかかる善管注意義務、従業員の処遇、情勢に重大な変更が生じた場合の条件変更、契約解除の留保、分割会社の承継会社に対する競業避止義務などが定められることが多くあります。

ただし、法定記載事項以外の事項を吸収分割契約において定めたとしても、それは吸収分割契約の内容になるのではなく、あくまで当該契約などとは別の無名契約(民法に記載のある典型的な契約ではないもの)に過ぎず、たとえば、定款変更や役員などの選任について定められていたとしても、各別に会社法上の手続きが必要とされています。

つまり、利益配当などの限度額に関する事項を吸収分割契約に記載したとしても、分割計画を承認する株主総会決議とは別に、剰余金配当の限度額を定める決議を経る必要があるのです。

吸収分割契約の解除・変更

当事会社の一方が、吸収分割の効力を生じさせるために必要な行為や措置を講じないときは、相手方当事会社には、解除権が認められると解されています。

この解除権の行使には、吸収分割契約に株主総会の承認決議を要する場合であっても、株主総会決議は要せず、会社の代表者がそれを行使できると解されています。また、吸収分割の効力を生じさせるために必要な行為や措置を講じない場合には、それに基づく損害の賠償を請求することも可能です。

吸収分割契約書と新設分割計画書との違い

吸収分割契約書は読んで字のごとく、吸収分割の際に作成する契約書であり、他方新設分割計画書は新設分割に際して作成する計画書です。

大きく異なるのは、吸収分割の場合には承継会社は既存の会社ですから、吸収分割契約は分割会社と承継会社との間で締結し、その内容を記載したものが吸収分割契約書となります。他方、新設分割の場合には事業を承継する新設会社は計画段階ではまだ設立されていません。そのため分割会社が新設分割を行うために作成する計画内容を記載したものが新設分割計画書となるのです。

吸収分割契約書と新設分割計画書との記載すべき内容としてはそう大きく変わりません。どちらも既存株主や債権者に与える影響と、会社分割という法的な効果を発生させるために必要な事項を定めていくことになります。

▷関連記事:新設分割計画書の記載事項や押印・印紙・内容変更の可否について解説

吸収分割契約書における承継権利義務明細表

一般的に、承継する権利義務を逐一すべて個別に決定する必要はなく、特定可能な仕方で決定されていれば足りると解されています。たとえば、分割会社の事業に関して有する権利義務のすべてを承継させるときは、「分割会社の事業に関して有する権利義務のすべて」といった記載で足りると解されています。

もっとも、株主が対価の相当性などを判断しまたは法的救済方法の選択などに際し合理的な行動をとるための情報を得るという観点や、より具体的に権利義務を特定すべき場合などは、承継権利義務明細表のような形で具体的に特定可能な権利義務の主要なものの内訳を示すべきです。

しかし、これらの点についても、事前・事後の開示および株主総会における質問などにより明らかにする方法があること、および株主にとっては端的に分割対価の相当性が重要であることを鑑みれば、特段の事情のない限り、特定可能な仕方で決定していれば足りると解されます。

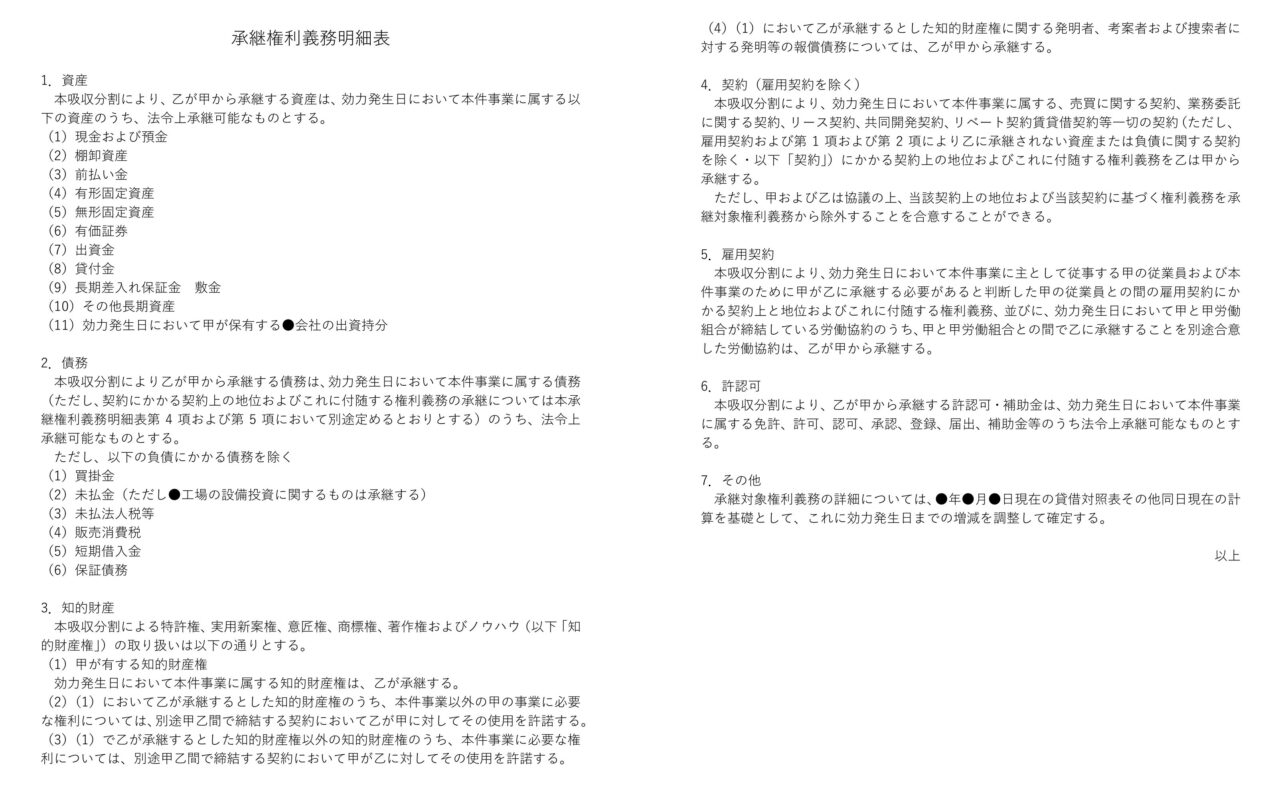

承継権利義務明細表の具体例

承継権利義務明細表を作成する場合には、どのような記載をするのでしょうか。一般的には、承継する資産、負債、知的財産権、契約、雇用契約、許認可などを定めることになります。

承継権利義務明細表の具体例を見てみましょう。

たとえば、譲渡事業を「甲が行っている●および関連製品(●を含み、●を除く)の開発・製造・販売事業およびその関連事業(以下「本件事業」)」と特定した場合を考えてみます。甲を譲渡会社、乙を承継会社とします。

吸収分割契約書作成時のその他の注意点

これまで吸収分割契約を作成するにあたって必要な、法律的な内容部分を見てきました。そのほかにも吸収分割契約書を作成するためには注意すべき点がいくつかあります。最後に確認しましょう。

吸収分割契約書の印紙税額

吸収分割契約も契約書の作成を伴いますから、印紙税を忘れてはなりません。印紙税額は1通につき4万円です。

また、吸収分割に伴い不動産の変更登記などを行う場合には、それぞれ印紙税や手数料が必要となります。

会社分割では取引先との契約の再締結は必要か

会社分割においては、承継する権利義務については、包括的に承継するため、通常は承継する契約にかかる取引の相手方との契約を改めて締結する必要はありません。

しかし、これにも例外があります。たとえば、いわゆる「チェンジオブコントロール条項」といわれる条項が付いている場合があります。「チェンジオブコントロール条項」とは、対象会社の株主や代表者といった支配権が変更されたときに、その契約に解除事由が発生したり、事前または事後的に、契約の相手方に対して通知または届出を行わなければならないとする条項です。銀行との契約などにおいては、ほとんどの場合この条項が付いていますし、取引先との契約においてもこの条項が入れ込まれていることもあります。

チェンジオブコントロール条項が付着している契約などの場合には、承継会社において契約を締結し直す必要がある場合もあります。不安がある場合には、弁護士などの専門家に確認しましょう。

▷関連記事:「チェンジオブコントロール条項(COC)」とは?目的や注意点を徹底解説

まとめ

吸収分割契約書の作成にかかる注意点などを、詳細に見てきました。相当細かい、そして法的な部分の解説が多く、戸惑われた方もおられるかもしれません。しかし、会社の事業を価値を毀損せずにスムーズに承継するためには、吸収分割契約書の作成において必要とされることのイメージを持つことは非常に重要です。

必要に応じて弁護士などの専門家のアドバイスも利用されてください。

※この記事は執筆当時の法令等に基づいて記載しています。