高齢化の進行などの社会経済情勢の変化に対応するため、約40年ぶりに相続に関する規律を見直す民法(相続法)改正がなされました。残された配偶者の生活に配慮するなどの観点から配偶者居住権という新たな権利を創設するなどの改正がされています。この改正法は、次のとおり段階的に施行されます。

1)自筆証書遺言の方式を緩和する方策(平成31年1月13日)

2)原則的な施行期日(令和元年7月1日)

(遺産分割前の預貯金の払戻制度、遺留分制度の見直し、相続の効力などに関する見直し、特別の寄与分などの(1)(3)以外の規定)

3)配偶者居住権及び配偶者短期居住権の新設など(令和2年4月1日)

ここでは、知っておきたい改正後の相続の基礎的な知識と改正後相続法と事業承継との関係を解説していきます。

本記事での解説は相続法改正後の民法(場合によっては債権法改正後の民法)を前提とします。ただし、改正後の相続法も債権法も、実質的な体系変更に関わる点が多いため、今後の社会でどのような動きがあるかを現時点で見通すことは困難です。

そのため、将来、今後の学説・実務の展開を踏まえて修正が必要となる点もあると考えられますから、必要に応じて専門家に相談すべきでしょう。

▷関連記事:M&Aとは?M&Aの意味・流れ・手法など基本を分かりやすく【動画付】

年間3,000回の面談をこなすアドバイザーの声をもとにまとめた、譲渡を検討する前に知っておくべき5つの要件を解説。

・企業価値の算出方法

・M&Aの進め方や全体の流れ

・成約までに必要な期間

・M&Aに向けて事前に準備すべきこと

会社を譲渡する前に考えておきたいポイントをわかりやすくまとめました。M&Aの検討をこれから始める方は是非ご一読ください!

相続の基礎知識 民法の条文の意味や相続順位など

人が死亡したときに、その人の財産上の地位(権利・義務)を誰がどのような形で承継するのかという問題が生じます。人の死亡を原因として財産上の地位を承継させることを「相続」といいます。民法ではこの人の死亡を原因として相続が開始されるという点を「相続は、死亡によって開始する」と定めています(民法(以下「法」)882条)。

相続される人(死亡した人)のことを被相続人といい、相続する人のことを相続人といいます。

被相続人の有していた財産上の地位を誰が承継するのか、どのような形で承継するのかは、権利主体(被相続人)の死亡により帰属先を失った財産の新たな帰属先(相続人)を、実定法がどのように決定するかにかかっています。

つまり、相続とはあくまでも被相続人の死亡により帰属主体を失った財産の承継に関する国家による制度選択・政策決定として捉えられる問題なのです。では、相続法では相続はどのように定められているのか見ていきましょう

相続の対象になる財産とは

相続は被相続人の死亡により開始し、被相続人が死亡した時点で「被相続人の財産に属した一切の権利義務」は相続人に承継されます(法896条本文)。

この一切の権利義務には個別の動産・不動産などの権利、債権・債務、財産法上の法律関係ないし法的地位、たとえば、申込みを受けた地位、売り主として担保責任を負う地位、善意者・悪意者の地位も含まれます。

また、被相続人の死亡によって発生する権利として、財産的損害賠償請求権や慰謝料請求権についても、慰謝料請求権を放棄したとみられる特段の事情がない限り、当然に相続されます(たとえば死亡交通事故の被害者本人の慰謝料など)。相続財産としては、次のものが挙げられます。

| 相続の対象になる財産 | |

| 1 | 不動産 宅地、農地、建物(マンション、アパートなど)、 店舗、居宅、賃借権(ただし、 使用借権は含まない)など |

| 2 | 動産 自動車、家財、船舶、貴金属、 美術品、骨董品、 宝石など |

| 3 | 現金、預貯金、株式、 貸付金、 連帯保証債務・連帯保証人としての地位など |

| 4 | 電話加入権、ゴルフ会員権、慰謝料請求権、損害賠償請求権など |

| 5 | 負債 借金、買掛金、住宅ローン、 小切手など |

| 6 | 未払い分 所得税、住民税、 その他税金などの公租公課など 水道光熱費、固定・携帯電話代、 家賃、 地代 (被相続人が使用していた期間分)など 病院の医療費など |

ただし、次の点には注意が必要です。

1)被相続人の財産の中には、相続人に承継されないものもあります(帰属上の一身専属権・法896条ただし書き)。一身専属権とは個人の人格・才能や地位と密接不可分な関係にあるために、他人による権利行使・義務の履行を認めるのが不適当な権利義務をいいます。

具体的には代理権(法111条1項)、使用貸借における借主の地位(法597条3項 ※賃借権は相続可能なので注意)、雇用契約上の地位(法679条)、配偶者居住権(法1036条)、配偶者短期居住権(法1041条)などがあります。他にも婚姻費用分担請求権、扶養請求権、生活保護法に基づく保護受給権、運転免許などについては相続が認められません。ただし、これらも具体的な一定額の給付請求権として具体化していた場合には一身専属性は消滅して相続可能になります。

2)相続人が複数(共同相続)の場合には、相続財産が相続人の相続分にしたがって複数の相続人に共同帰属しているため、相続財産を構成している個別財産について終局的な帰属を確定するためには、遺産分割を待たなければなりません。

3)相続人は相続開始のときから、被相続品の財産に属した一切の権利義務を承継するといっても、相続の承認・放棄の意思表示がされるか、または単純承認があったものとみなされる事態(法定単純承認)が生じるまでの間は、そもそも相続人への効果の帰属自体が不確定な状態となります(法915条から法940条)。

4)民法は財産的地位以外のものの承継問題は別異に扱っています。祖先の祭祀・祭具などの承継にかかる規律です(法897条)。

相続の順位・法定相続分

相続人には配偶者相続人と血族相続人があります。配偶者相続人は血族相続人と並んで常に相続人となりますが(法890条)、血族相続人には順位があります。なお配偶者とは法律上の配偶者であり、内縁配偶者は含まれません。

・第1順位として被相続人の子(もしくはその代襲相続人である直系卑属(孫など)(法887条))

・第1順位がいない場合に、第2順位として被相続人の直系尊属(父母・祖父母)

・第2順位もいない場合に、第3順位として被相続人の兄弟姉妹となります。

相続分とは共同相続において、各相続人が相続すべき権利義務の割合、つまり積極財産・消極財産を含む相続財産全体に対する各相続人の持分をいいます。被相続人は遺言によって相続分を決めることができますが(法902条)、この指定がないときには、民法の定める相続分(法定相続分)の規定が適用されます。この法定相続分は、共同相続人の種類によって異なります。

1.配偶者と子(第1順位)が共同相続人である場合、配偶者の法定相続分は1/2、この法定相続分は1/2

2.配偶者と直系尊属(第2順位)が相続人である場合、配偶者は2/3、直系尊属は1/3

3.配偶者と兄弟姉妹が相続人である場合、配偶者は3/4、兄弟姉妹は1/4

※なお、相続では胎児も出生擬制(すでに生まれたものとみなす)が働き、自然人と同じ扱いがされます(法886条1項)。ただし、死産の場合には適用されません。

これらをまとめると下図のようになります。

| 相続の順位 | 血族相続人 | 配偶者相続人 | 法定相続分 | |

| 第1順位 | 直系卑属(子·孫など) | 配偶者 | 配偶者 | 1/2 |

| 子 | 1/2 | |||

| 第2順位 | 直系尊属(父母·祖父母) | 配偶者 | 配偶者 | 2/3 |

| 直系尊属 | 1/3 | |||

| 第3順位 | 兄弟姉妹 | 配偶者 | 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4 | |||

同順位の共同相続人が複数いる場合には、各共同相続人の相続分は原則として均等となります(法900条4号)。

しかし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の1/2となります(法900条4号ただし書き)。

かつては、被相続人の子どもに嫡出子と婚外子がいた場合、婚外子の相続分は嫡出である子の相続分の1/2とする定めがありました。

しかし、最高裁判所は平成25年に、家族の多様化や諸外国の状況の変化、国際人権規約・児童の権利条約の履行状況などに関する勧告、子にとっては自ら選択ないし修正する余地のない事柄を理由としてその子に不利益を及ぼすことは許されないとして、当該定めを違憲とする決定をしました(最高裁平成25年9月4日決定)。これを受けて、平成25年12月5日に民法が改正され、当該規定が削除されました。

法定相続分は一応の割合にしか過ぎません。被相続人から相続人が生前贈与や遺言による贈与(遺贈)を受けていたり、相続人が被相続人の財産形成に多大な寄与をしていた場合には、こうした事情を考慮しながら、具体的な相続分が算出され、これを基礎に遺産分割がなされ、最終的に相続人個人の相続財産が確定します。

相続の方法 遺言と遺産分割協議

遺言

相続に被相続人の意思を反映させる方法として遺言があります。遺言は人の最終の意思表示について、その者の死後に効力を生じさせる制度です。

遺言は自由な意思を前提とするため、遺言をするには一定の判断能力が不可欠です(遺言能力)。また、死後の紛争を予防するために遺言の成立要件は厳格であり、一定の方式が課されています(遺言の方式)。民法改正では、遺言の方式の1つである自筆証書遺言に関わる点も改正されており、後述します。

遺産分割協議

また、相続が開始されると、共同相続人は相続分の割合で遺産を共有します。しかしこの遺産共有状態は、共同相続人間ではあくまでも一時的・暫定的な状態です。そのため、遺産に対する実体的権利である具体的相続分を現実化する手続き、つまり遺産を構成している個別財産の各共同人への帰属が確定するための手続きが必要となります。その手続きが遺産分割です。

しかし、遺産分割では必ずしも遺産は各相続人の具体的相続分通りに分けられるわけではありません。各相続人の具体的な事情に即して再配分する点で、通常の共有物の分割と異なります。

民法は遺産の分割について「遺産に属する物または権利の種類及び性質、各相続人の年齢、職業、心身の状態及び生活の状況その他一切の事情を考慮して」行わなければならないと定めています(法906条)。たとえば、年少・高齢や病気・障害のために生活が困難な者に対する配慮、住居確保の必要性、農業・自営業の継続の確保などが考慮されます。

遺産分割は当事者が協議で行い、協議が整わないときには家庭裁判所の調停及び審判で行われます(法907条)。

遺留分

相続における原則的な分割方法などは上記のとおりです。しかし、これらを修正する必要性もあります。その代表格が遺留分です。

遺留分とは、被相続人の財産の中で法律上その取得が一定の相続人に留保されていて、被相続人による自由な処分(遺贈・贈与など)に対して制限が加えられている持分的利益をいいます。一定の相続人には遺留分に相当する利益を相続財産から取得できる地位が法律によって保証されています。

この遺留分に関する規程は強行規定であり、遺留分の放棄(法1049条)や廃除(相続権を剥奪する制度・法892条)など特別な場合を除き、原則として適用を免れることはできません。

民法は兄弟姉妹(第3順位)を除く相続人に対し、法定相続分の一部割合を遺留分として認めることで、遺産について一定割合での価値を保持することを保証しているのです(法1042条)。

改正前の遺留分制度

改正前の遺留分制度の枠組みは、遺留分を侵害する遺贈・贈与を「減殺」して相続財産ないし遺留分権利者が保持すべき財産を回復するというものでした。

これは、通説・判例によれば、

1)遺贈・贈与を対象とする遺留分減殺の意思表示により、減殺に服する範囲で遺贈・贈与は失効し、遺留分権利者が減殺対象となった財産に対する物権的支配権原を回復するものとされていました。

2)そして、減殺の対象となった財産の現物返還が原則とされ、例外的に減殺相手方からの価額弁償の抗弁を認めるというしくみが採用されていたのです。

改正前の遺留分制度の問題点

しかし、このような現物返還を原則とする構成では、

1)事業者が事業承継をする者に対して不動産・株式他の財産の譲渡をしたときに、遺留分減殺の結果、これらの財産について事業承継者と他の相続人と共有状態が生じ事業承継に支障が生じること

2)一般的にも遺贈・贈与の目的物について共有状態が生じたときには、受遺者・受贈者の持分処分に支障を来すことが問題点として指摘されていました。

改正後の遺留分制度

今回の民法改正により遺留分制度は大きく変更されました。

1)遺留分権の行使(遺留分侵害額請求の意思表示)によって、遺留分侵害額に相当する「金銭」の給付を目的とする債権(金銭債権)が生じます。

2)遺留分侵害を理由とする金銭給付請求権は、遺留分を侵害された者が相手方に対して有している固有の権利(債権)で、その権利を行使して得た金銭を遺留分権利者が自己固有の財産として保持することになります。つまり給付された債権が相続財産に復帰するのではありません。

3)遺留分侵害額請求を受けた受遺者または受贈者がただちに金銭を準備できない場合、金銭支払請求を受けた受遺者または受贈者は裁判所に対して、相当の期限の許与を請求することができます。

遺留分制度の改正と事業承継における影響

では、この遺留分制度の改正と事業承継を考えたときにはどのような影響があるのでしょうか。まず、これまでも上記遺留分により影響が生じる事業承継に関しては、特別法により一定の手当てがなされていました。それが中小企業経営承継滑化法です。

中小企業経営承継円滑化法中小企業経営承継円滑化法とは、中小企業の事業承継が円滑に行われるように支援するための法律で、中小企業庁が主体となって支援を行っています。この法律では事業承継を円滑に行うために3つの方策を定めています。

1.事業承継税制(納税猶予制度)

非上場株式についてのみ、一定の要件を満たすと、続税・贈与税の納税が猶予されます。

2.金融支援

一定の条件を満たした場合、中小企業信用保険法の特例、株式会社日本政策金融公庫法、及び沖縄振興開発金融公庫法の特例が適用され、融資を受けやすくすることを定めています。

3.民法の特例

後継者が遺留分権利者全員との合意及び所定の手続きを経ることを前提に、以下の民法の特例を受けることができます。

(ア))生前贈与株式などを遺留分の対象から除外

贈与株式が遺留分減殺請求の対象外となるため、相続に伴う株式分散を未然に防止できます。

(イ)生前贈与株式などの評価額をあらかじめ固定

後継者の貢献による株式価値上昇分が遺留分減殺請求の対象外となるため、経営意欲が阻害されません。

このように民法改正以外にも遺留分による事業承継への影響を軽減するための制度があります。

※これらの適用については、専門家にご相談下さい。

民法改正での影響

では、このような制度がある中、遺留分制度の改正はどのような影響があるのでしょうか。

後述しますが、遺留分はこれまで相続人への贈与については遡って遺留分侵害の対象となる特別受益の対象になっていました。しかし、改正法では相続開始前10年の期間に限定されました(法1044条3項、1項)。また、すでに解説したとおり遺留分減殺請求(遺産に対する取戻請求)ではなく、遺留分の侵害額の請求になりました。

これらの影響がどうなるかというと、たとえば70歳で引退して事業承継の為に株式を全部贈与したとすると、80歳で10年が経過するわけですから、改正民法によると特別受益の範囲外、遺留分の対象の範囲外となります。

他方で、遺留分を侵害することを知って贈与などをした場合には10年に限らずそれよりも遡るという規定もあります(法1044条1項第2文)。そのため、「遺留分を害することを知って」について、どの時点のどういう判断が行われるのかという点が問題となります。

そのため、改正後でも上記民法の特例の使い道は残ると考えられます。

相続の時効や期限

相続の手続きにも期間制限があるものがあります。期間を過ぎると承認したとみなされたりする場合があるため、注意が必要です。

相続の承認または放棄をすべき期間

相続人は自己のために相続の開始があったことを知ったときから3ヶ月以内に、相続について単純もしくは限定の承認または放棄をしなければなりません。ただし、この期間(熟慮期間)は請求により家庭裁判所において伸長することができます(法915条)。必ずしも伸長が認められるわけではないので注意が必要です。

相続の承認または放棄は原則として撤回することができませんので、注意が必要です(民法の規定により取消をすることは可能です)(法919条)。

遺留分侵害額の請求

遺留分侵害額の請求は、遺留分権利者が相続の開始及び遺留分を侵害する贈与または遺贈があったことを知ったときから1年間で消滅します。相続開始のときから10年を経過したときも消滅します(法1048条)。

相続税の申告期限

相続税の申告期限は相続開始後10ヶ月です。相続の場合に必ずしも相続税が発生するわけではありませんから、基礎控除など税務に関して疑問がある場合には、税理士など専門家に相談して下さい。

相続回復請求

相続人は相続によって被相続人に属する一切の権利義務を包括的に承継するものの、必ずしも現実に相続財産を支配しているわけではありません。そのため、法律上は相続資格のない者、たとえば後順位の相続人、虚偽の嫡出子出生届などで相続人になっている者など(表見相続人)が相続人として相続財産の占有を継続する場合があります。

このような場合に真の相続人が表見相続人に対して相続財産の支配を回復できるように制度化されたものを「相続回復請求権」といいます。

この相続回復請求権は相続人またはその法定代理人が相続権を侵害された事実を知ったときから5年で消滅し、相続開始のときから20年を経過したときも消滅すると定められています(法884条)。

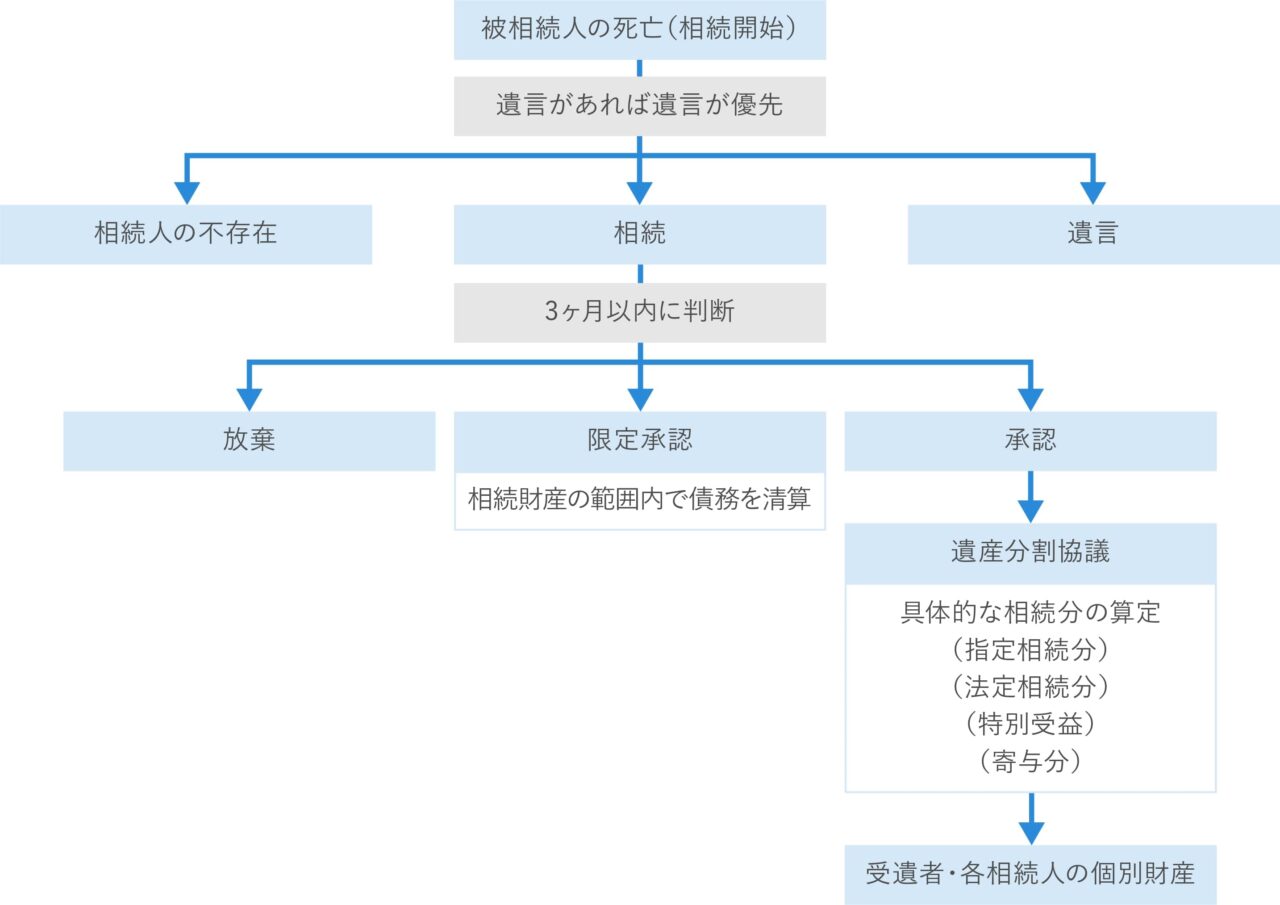

相続の大まかな流れ

上記で見てきた相続の流れを概略すると次の図のようになります。

民法(相続法)改正にかかるその他の改正ポイント

相続の流れや、これに関する改正点などはこれまで見てきたとおりです。相続法の改正ではその他新たな権利の創設や、遺言、寄与分などについても大きな変更がありました。これらについてもポイントを絞って解説していきます。

重要ポイント1 配偶者居住権の創設

改正法は相続人と共同生活を営み、家事や介護などを担ってきた配偶者の保護もその目的としています。

その配偶者の保護のため、高齢の配偶者などが住み慣れた居住建物を離れて生活を始めるなどの精神的・肉体的・金銭的な負担から保護する必要性から、被相続人の財産に属した建物に相続開始のときに居住していた場合においては、その建物の全部について無償で「使用及び収益」をする権利を取得すると定めました(法1028条1項)。

この配偶者居住権は次のいずれかに該当する際に認められます。

1.遺産分割によって配偶者居住権を取得するとされたとき

ここでの遺産分割には協議・調停によるものの他、審判によるものも含まれます。

2.配偶者居住権が遺贈の目的とされたとき

ここでは遺言で配偶者に配偶者居住権を取得させる場合には遺贈に限るとしています。これは遺産分割方法の指定がされた場合には、配偶者は相続そのものを放棄しない限り、配偶者居住権を放棄することができないため、かえって配偶者の保護に欠ける結果となるおそれがあることを考慮したためです。

配偶者短期居住権

配偶者短期居住権は上記の配偶者居住権が認められる要件を満たさない場合においても、配偶者の居住権を短期的に保護するための方策として定められた制度です(法1037条)。

配偶者短期居住権は居住建物について配偶者を含む共同相続人間で遺産の分割をすべき場合、被相続人の配偶者は被相続人の財産に属した建物に相続開始のときに無償で居住していたときは、遺産の分割によりその居住建物の帰属が確定した日、または相続開始のときから6ヶ月を経過する日のいずれか遅い日までの間は、その居住建物を無償で使用する権利(相続開始のときにその居住建物の一部のみを無償で使用してたときはその部分についてのみ無償で居住する権利)を取得します(法1027条1項1号)。

他方、居住建物が第三者に遺贈された場合や、配偶者が相続放棄をした場合では、居住建物の所有者から消滅請求を受けてから6ヶ月間となります(法2017条1項2号)。

重要ポイント2 遺言

1.自書によらない財産目録の添付方式

改正法では自筆証書遺言に関し、自筆証書にこれと一体のものとして相続財産の全部または一部の目録を添付する場合には、その目録については自書することを要しないものとしました(968条2項)。この規定は、「自書によらない財産目録を添付する方式のみ」を認めるものとされています。

ただし、遺言者はその目録の毎ページに署名し、印を押さなければなりません。特に注意が必要なのは両面印刷をした場合には、その両面に署名・押印が必要となります(法968条2項)。

2.自筆証書遺言の保管

遺言でよく用いられる自筆証書遺言は、その保管は遺言者自身の負担と責任の下で行われていました。その結果、作成後に遺言書を紛失したり、相続人によって遺言書が隠匿・変造されたりする恐れがあります。

また、相続人が遺言書の存在を把握することができないまま遺産分割が終了してしまったりして、進めた遺産分割協議が、後から発見された遺言書によって無駄になったりする恐れもありました。

そこで自筆証書遺言を作成した者が、公的機関である法務局に遺言書の原本の保管を委ねることができる制度が創設されました(遺言書保管法)。

この遺言書保管法は、令和2年7月10日から施行予定です。

重要ポイント3 特別の寄与

改正法では相続人以外の被相続人の親族(特別寄与者)が、被相続人の療養看護などを行った場合には一定の要件の下で、相続人に対し金銭請求をすることができる制度(特別の寄与)を創設しました(法1050条)。

この特別寄与の請求を認めるか否か、認めるとしてその額をいくらとするかは、まずは、特別寄与者と請求相手方である相続人との間の協議で決めます。この協議が調わないとき、または協議をすることができないときは、特別寄与者は家庭裁判所に対して「協議に変わる処分」を請求することができます(法1050条2項)。

重要ポイント4 家庭裁判所の判断を経ないでの預貯金の払戻し

改正法では、各共同相続人は遺産に属する預貯金債権のうち、その「相続開始のときの」債権額の3分の1に当該相続人の法定相続分を乗じた額については、他の共同相続人の同意がなくても単独で払戻しをすることができることになりました(909条の2前段)。

ただし、同一の金融機関に対する権利行使は預貯金債権の債務者毎に法務省令で定める額を限度とされます。なお、この相続人単独での権利行使は払戻された金額の使途を問われません。

この払戻しがされた場合は、権利行使がされた預貯金債権については、権利行使をした結果として預貯金の払戻しを受けた相続人がこれを一部分割により取得したものとして扱われることになります(法909条の2後段)。

まとめ

上記のとおり、相続法が大幅に改正されましたから、事業承継を考えている経営者は特に注意が必要です。

相続法が改正されると、今後の運用や解釈については実務の動きがつかめないと判断が難しくなります。そのため、事業承継を考える場合に相続が問題になりそうだという場合には、専門家に相談した方がよいでしょう。

※この記事は執筆当時の法令等に基づいて記載しています。