チェンジオブコントロール条項とは

チェンジオブコントロール(COC:Change of control)条項とは、一般の商取引の契約書において、M&Aによる経営権の移動があった場合の対応について言及した条項です。

内容としては、その会社が取引先と交わしている契約に解除事由が発生したり、契約相手に対して通知または承諾を得なければならないといったものです。M&Aの各場面でしばしば登場する言葉ですが、多くの人には耳慣れない言葉かもしれません。

例をあげると、オフィスビルや商業施設の賃貸借の際の契約書の中で規定されているケースがあります。入居する企業に経営権の移動があり、貸主が継続取引を承諾をしない場合、入居していた企業は退去を求められることになります。

契約書に下記のような条項が規定されている場合、経営権の移動に伴い取引先と交わしている契約に解除事由が発生します。

「甲が合併、株式交換若しくは株式移転を行った場合又は甲の株主が全議決権の3分の1を超えて変動した場合等、甲の支配権に実質的な変動があった場合には、乙は本契約を解除することができる。」

M&Aでは多くの場合で経営権の変更や資本構成の変更を伴うため、チェンジオブコントロール条項への対応が発生します。この条項については譲受企業が特に気にするポイントで、この条項の有無がM&Aの成約における重要な判断材料ともなり得ます。

M&Aで会社や事業を譲り受けたものの、重要な取引先や仕入先との契約が解除となると、その後の会社の事業に影響を及ぼす事になります。そのため、譲受企業は譲渡企業の契約の中にチェンジオブコントロール条項が含まれているかを重要視するのです。

ここでは、M&Aで多く使われるスキームである株式譲渡契約を例にとって解説していきます。

上場企業に負けない 「高成長型企業」をつくる資金調達メソッド

本資料では自社をさらに成長させるために必要な資金力をアップする方法や、M&Aの最適なタイミングを解説しています。

・縮小する日本経済市場を生き抜くために必要な戦略とは?

・まず必要な資金力を増強させる仕組み

・成長企業のM&A事例4選

M&Aをご検討の方はもちろん、自社をもっと成長させたい方やIPOをご検討の方にもお役立ていただける資料ですので、ぜひご一読ください。

チェンジオブコントロール条項の目的

チェンジオブコントロール条項の目的は、大きく分けて2つあります。1つ目は、契約を結んでいる取引先が買収されることにより、自社の技術の流出やそれに伴う損失を防ぐことです。

例えば、ライセンス契約を結んでいる企業が競合会社に買収されるようなケースで、チェンジオブコントロール条項の取り決めに従って契約を解除することが可能となり、自社の情報や技術の流出を防ぐことができます。

2つ目は、敵対的買収の防衛策ともなり得ます。特に、株式公開会社の場合は、株式に譲渡制限が付されていないため、敵対的買収の対象になり得ます。しかし、仮に敵対的買収がなされようとしても、この条項があることで買収後に取引先から契約を解除される可能性があるため、買収画策する企業からすると利益を生む事業をそのまま引き継ぐことができない懸念が生まれます。その結果、敵対的買収が行われるリスクを抑えることができます。

チェンジオブコントロール条項を意識すべき局面

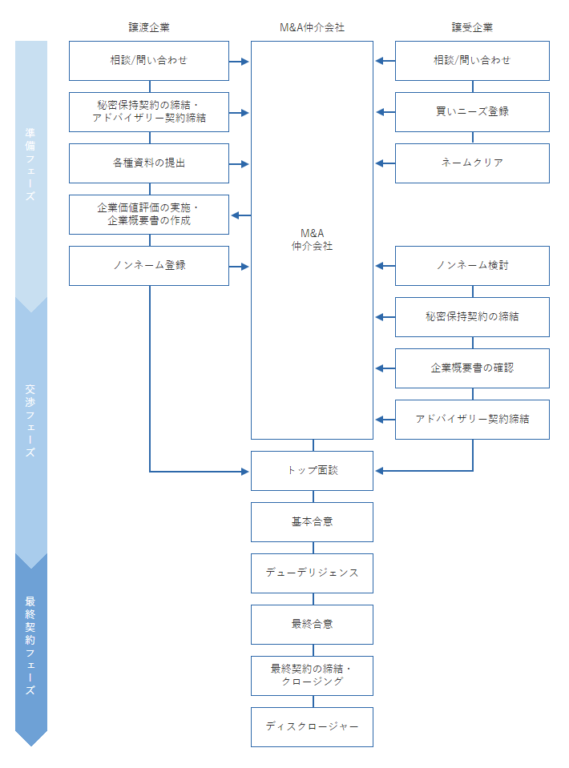

M&Aを行う上では、デューディリジェンスの際に譲受企業によって対象企業の調査が行われます。その際には法務の専門家によって、譲渡企業が結んでいる契約書の中にチェンジオブコントロール条項が含まれていないか、またその内容はどのようなものか、細かく調べられます。譲渡企業としても、その局面で判明した事実によってM&Aが破談になるようなリスクは避けるべきです。そのため、M&A仲介会社と企業概要書(IM)を作成するM&Aの準備段階で、自社が交わしている契約書を見直し、内容を確認しておくと良いでしょう。

また、最終契約フェーズにおいても意識すべき局面があります。最終合意がなされたあと、通常は契約の締結日と実際に株式の譲渡が実行されるクロージング日の間には1ヶ月ほどの期間を置きます。ここでは、株式譲渡契約書の中で規定されたM&Aの前提条件を満たすための作業が行われます。このタイミングで、チェンジオブコントロール条項で定められた内容に関して、取引先への事前通知、または承諾を得ることになります。

承諾に関しては相手先の判断による部分も大きく、その取引の重要性を鑑みた上で、義務ではなく努力義務として規定されることもあります。その場合は承諾取得の可否に関わらず、そのための然るべき努力がなされていれば、その義務を履行したことになります。しかし、承諾の取得がクロージングの前提条件とされている場合、努力義務を履行したとしても、承諾が取得できなければ、株式譲渡が実行されないリスクがあるので注意が必要です。

▷関連記事:M&Aの最後にして最大の難関。「デューディリジェンス(DD)」を徹底解説

チェンジオブコントロール条項の注意すべき点

M&Aなどで経営権の移動があった場合には、その契約に解除事由が発生したり、契約相手に対して通知または承諾を取得しなければならないということは説明をしました。

契約書にチェンジオブコントロール条項が存在して、取引先から承諾を取得しなければならない場合は、その対応について注意が必要です。

原則として、取引実行までの間に取引先から承諾を取得する必要があります。ただし、実務上の対応としては、必ずしもすべてのチェンジオブコントロール条項を含む契約について、承諾を取得するわけではありません。

具体的には、同意を取得する手続き的負担、相手方当事者の予想される反応などを検討した上で、承諾を取得することなく取引を実行することもあります。この場合、取引先に通知をしてそのまま取引が継続されれば、取引先からの黙示の同意があったと扱う場合が多いです。

なお、承諾を取得する手続きを省略するか否かの判断は、当該契約の規模や事業活動にあたっての重要性などに応じて異なるため、一般的な基準を示すことは難しいとされています。判断が難しい場合には、専門家であるM&Aアドバイザーに相談しましょう。

まとめ

チェンジオブコントロール条項が付された契約がある場合、その契約が譲渡企業の事業にとって重要であると判断された場合には、M&A実施後も契約が解除されないように対処する必要があります。

最終契約フェーズに行われるデューディリジェンスの段階でチェンジオブコントロール条項の有無について確認するのではなく、IM(企業概要書)の確認の段階でチェンジオブコントロール条項の有無を確認し、事前にM&A成約までのリスクや対処方法について検討しておくべきでしょう。

自社が交わしている契約書に関して、M&Aを行う上で問題があるか判断が難しい場合には、専門家であるM&Aアドバイザーに相談しましょう。